Вы хотите полностью контролировать ваш бизнес и снизить затраты?

Возможно вам надо автоматизировать только один бизнес-процесс?

Вы хотите полностью контролировать ваш бизнес и снизить затраты?

Возможно вам надо автоматизировать только один бизнес-процесс?

Безвозмездное поступление объекта основных средств в 1С:Бухгалтерия 8 редакция 3.0

Одним из вариантов поступления объекта основных средств в организацию является его получение безвозмездно по договору дарения.

По договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или третьему лицу, либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом (п.1 ст. 572 Гражданского кодекса Российской Федерации (ГК РФ)).

В данной статье мы на конкретном примере рассмотрим, как отразить в программе 1С:Бухгалтерия 8 редакция 3.0 получение организацией от физического лица по договору дарения объекта основных средств и принятие его к бухгалтерскому и налоговому учету.

Рассмотрим пример.

Организация «Рассвет» применяет общий режим налогообложения – метод начисления и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Организация является плательщиком НДС.

В мае 2019 года организация «Рассвет» получила от физического лица Сидорова С.С. по договору дарения новый (не бывший в эксплуатации) объект основных средств. Рыночная стоимость объекта составляет 120 000 рублей. Оплату независимому оценщику произвел Сидоров. Для доведения объекта до состояния пригодного к использованию потребовались услуги сторонней организации. Стоимость услуг составляют 6 000 рублей в том числе НДС 20% (1 000 рублей). В этом же месяце объект основных средств был принят к бухгалтерскому учету и введен в эксплуатацию в подразделении Дирекция. Объект относится ко второй амортизационной группе Срок полезного использования установлен, в соответствии с ОКОФ, равным 25 месяцем, начисление амортизации производится линейным способом.

В бухгалтерском учете объект ОС, полученный организацией по договору дарения, полностью удовлетворяет условиям, установленным в п. 4 ПБУ 6/01, и принимается к учету по первоначальной стоимости. В соответствии с п. 10 ПБУ 6/01, первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы.

Принятие к бухгалтерскому учету объекта основных средств, полученного организацией безвозмездно, в соответствии с п. 29 Методических указаний по бухгалтерскому учету основных средств, отражается по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции с кредитом счета 98 «Доходы будущих периодов» с последующим отражением по дебету счета 01 «Основные средства» в корреспонденции с кредитом счета 08.

Для целей налогообложения прибыли, полученный объект удовлетворяет требованиям п. 1 ст. 256 Налогового Кодекса Российской Федерации (НК РФ) и признается амортизируемым имуществом. В соответствии с п. 1 ст. 257 НК РФ, в случае, если основное средство получено безвозмездно, то его первоначальная стоимость определяется как сумма, в которую оценено такое имущество в соответствии с п. 8 ст. 250 НК РФ (рыночная стоимость).

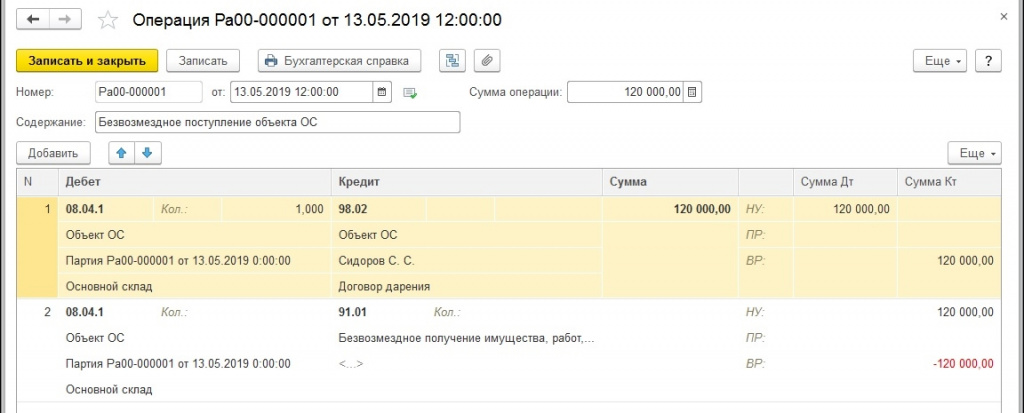

Обычно поступление объекта основных средств отражается в программе с помощью документа Поступление с видом операции Оборудование или видом операции Основные средства, но у нас особое «безвозмездное» поступление, при котором признаются разницы между бухгалтерским и налоговым учетом. Документ Поступление такую операцию, без ручной корректировки проводок, полностью отработать не может. Поэтому мы воспользуемся документом Операция (бухгалтерская справка).

В табличной части документа добавим проводку, соответствующую методическим указаниям. По дебету выберем счет 08.04.1 «Приобретение компонентов основных средств» и заполним его аналитику. В качестве первого субконто укажем поступивший объект основных средств - элемент справочника Номенклатура с видом номенклатуры Оборудование (объекты основных средств).

В качестве второго субконто (в учетной политике организации установлен способ оценки МПЗ по ФИФО) создадим и выберем документ Партия в котором укажем контрагента-дарителя и договор дарения (Рис. 1).

Рисунок 1.

В качестве третьего субконто (у нас в программе установлен учет по складам) укажем место хранения, в нашем случае — Основной склад.

Не забудем указать количество объектов основных средств - 1.

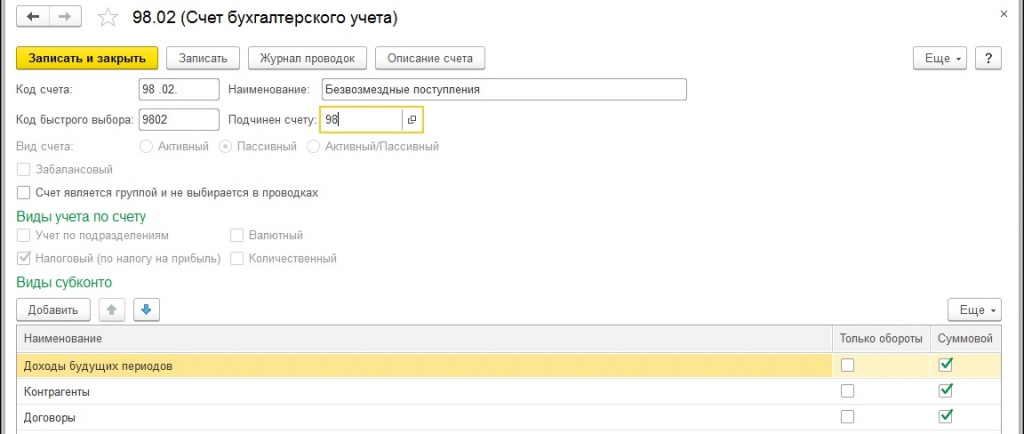

По кредиту выберем счет 98.02 «Безвозмездные поступления». В исходном состоянии в программе этот субсчет в плане счетов бухгалтерского учета не имеет никакой аналитики. Это не очень удобно, поэтому я решил добавить аналитику к счету (хотя можно обойтись и без аналитики) (Рис. 2).

Рисунок 2.

Заполним аналитику вышеназванного счета и займемся суммами.

Как мы уже говорили, в бухгалтерском учете и в целях налогообложения прибыли стоимость безвозмездно полученного имущества - это его текущая рыночная стоимость (реквизиты Сумма и НУ Сумма Дт). А вот с реквизитом НУ Сумма Кт у нас некоторые проблемы, так как, в соответствии с п. 8 ст. 250 НК РФ, рыночная стоимость безвозмездно полученного имущества признается внереализационным доходом, а не доходом будущих периодов, как в бухгалтерском учете. Поэтому обнулим вышеназванную сумму и отразим соответствующую временную разницу (ВР Сумма Кт).

Вторую проводку добавим копированием. Обнулим Количество Дт и заменим счет кредита (98.02) на счет 91.01 «Прочие доходы». В качестве аналитики выберем (создадим) статью прочих доходов и расходов с видом Безвозмездное получение имущества, работ, услуг, имущественных прав. В этой проводке укажем только сумму по кредиту в налоговом учете (НУ Сумма Кт) и отразим соответствующую временную разницу со знаком минус (ВР Сумма Кт).

Пример заполнения документа Операция приведен на Рис. 3.

Рисунок 3.

В бухгалтерском и налоговом учете объект ОС принимается к учету по первоначальной стоимости, а первоначальная стоимость - это сумма фактических затрат. Поэтому расходы, связанные доведением основного средства до состояния пригодного к использованию, включаются в первоначальную стоимость основного средства.

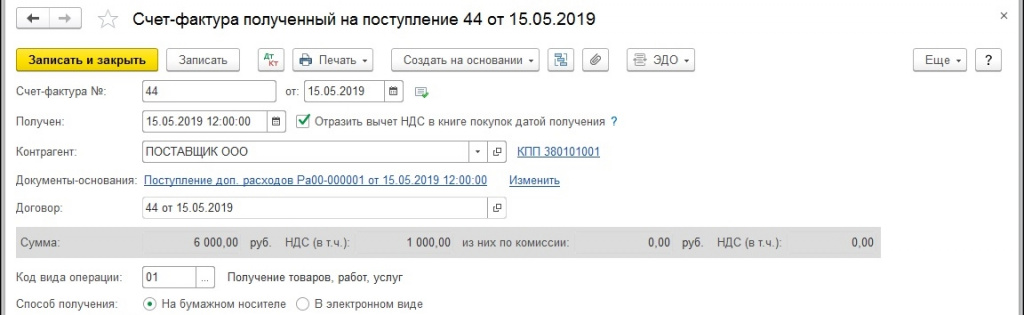

Для выполнения данной операции в программе можно воспользоваться документом Поступление доп. расходов.

В «шапке» документа указывается выполнивший работы контрагент и договор с ним, стоимость выполненных работ, способ распределения, ставка НДС.

Табличная часть на закладке Товары заполняется вручную. Выбирается полученный по договору дарения объект основных средств, указываются количество и сумма, выбирается документ партии. Счета учета заполняются автоматически. Вот только счет предъявленного НДС, на мой взгляд, необходимо выбрать 19.01 «НДС при приобретении основных средств».

В «подвале» документа регистрируется полученный от контрагента счет-фактура (создается документ Счет-фактура полученный).

При проведении документ в бухгалтерском и налоговом учете отразит по дебету счета 08.04.1 в корреспонденции с кредитом счета 60.01 «Расчеты с поставщиками и подрядчиками» расходы, связанные с доведением объекта ОС до состояния пригодного к использованию, и выделит по дебету счета 19.01 предъявленную контрагентом сумму НДС. Также документ сделает запись в регистр накопления НДС предъявленный.

Пример заполнения документа Поступление доп. расходов и его результат проведения приведены на Рис. 4.

Рисунок 4.

Сумму НДС, предъявленную поставщиком работ, организация вправе принять к вычету. В программе НДС может приниматься к вычету с помощью регламентного документа Формирование записей книги покупок, либо непосредственно в документе Счет-фактура полученный, при включенном флажке Отразить вычет НДС в книге покупок датой получения. В нашем примере используется второй способ. Поэтому, при проведении, документ Счет-фактура полученный примет к вычету предъявленную поставщиком сумму НДС, сформировав в бухгалтерском учете проводку по дебету счета 68.02 в корреспонденции с кредитом счета 19.01. Спишет регистр накопления НДС предъявленный и сделает запись в регистр накопления НДС Покупки (книга покупок).

Документ Счет-фактура полученный и результат его проведения показаны на Рис. 5.

Рисунок 5.

За работу надо заплатить. Для выполнения данной операции в программе мы воспользуемся документом Поступление на расчетный счет с видом операции Оплата поставщику.

Документ Поступление на расчетный счет и его проводка показаны на Рис. 6.

Рисунок 6.

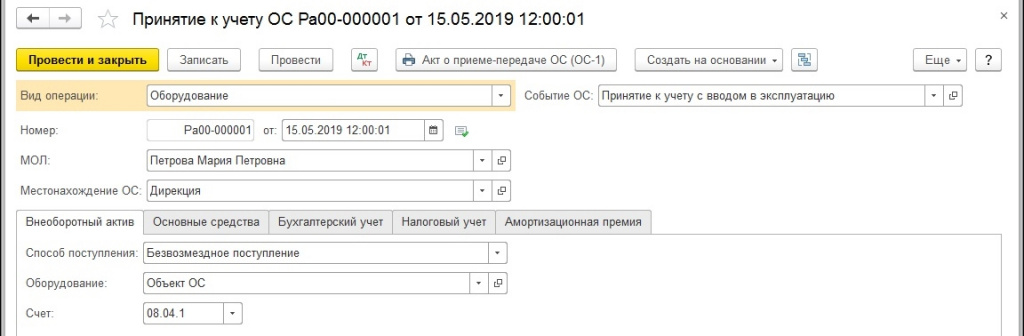

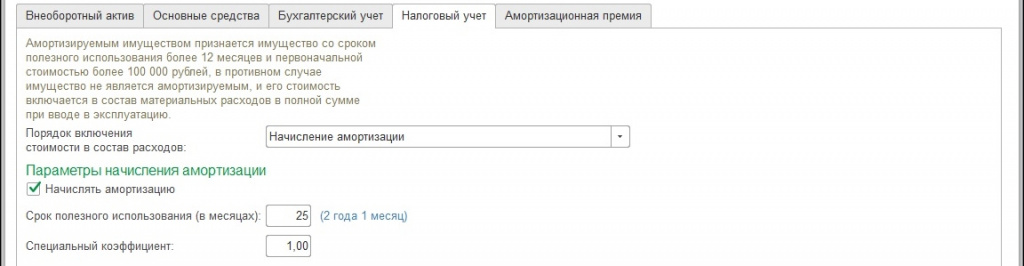

Для отражения факта принятия к учету и ввода в эксплуатацию объекта основных средств в программе используется документ Принятие к учету ОС с видом операции Оборудование.

В «шапке» документа указывается материально-ответственное лицо, местонахождение основного средства и событие Принятие к учету с вводом в эксплуатацию.

На закладке Внеоборотный актив указывается способ поступления объекта основных средств и выбирается соответствующий элемент из справочника Номенклатура, счет учета 08.04.1 устанавливается автоматически.

В табличной части на закладке Основные средства создается основное средство (элемент справочника Основные средства) и ему присваивается инвентарный номер.

На закладке Бухгалтерский учет указывается счет учета - 01.01 «Основные средства в организации», порядок учета - Начисление амортизации, счет начисления амортизации - 02.01 «Амортизация основных средств, учитываемых на счете 01», способ начисления амортизации, способ отражения расходов по амортизации и срок полезного использования.

На закладке Налоговый учет указывается порядок включения стоимости в состав расходов и срок полезного использования.

При проведении документ в бухгалтерском и налоговом учете спишет сформированную первоначальную стоимость основного средства с кредита счета 08.04.1 в дебет счета 01.01 и сформирует записи во множество специальных регистров сведений по учету ОС.

Пример заполнения документа Принятие к учету ОС и результат его проведения показаны на Рис. 7.

Рисунок 7.

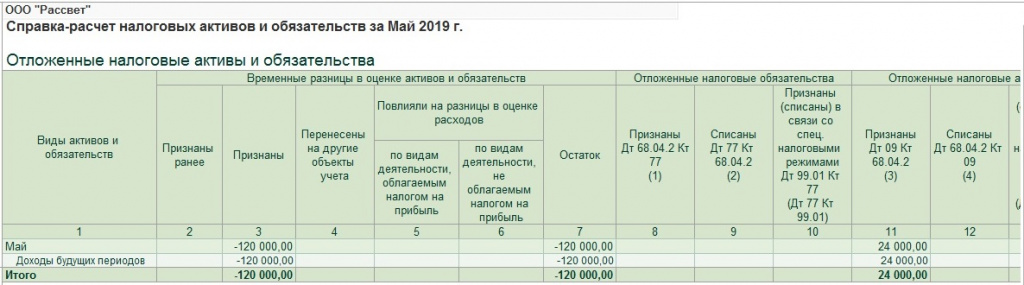

При безвозмездном поступлении имущества в бухгалтерском учете признаются доходы будущих периодов, а в целях налогообложения прибыли доход признается в текущем периоде. Следовательно, в соответствии с п. 11 ПБУ 18/02, возникают вычитаемые временные разницы (мы их отразили в документе Операция). Вычитаемые временные разницы (ВВР) приводят к признанию отложенного налогового актива (ОНА), сумму которого можно рассчитывается по следующей формуле:

ОНА = ВВР * СТнп = 120 000 рублей * 20% = 24 000 рублей

Функции ПБУ 18/02 в программе выполняет регламентная операция Расчет налога на прибыль. Движение временных разниц и признание отложенных налоговых активов и обязательств удобно отследить с помощью специальной справки-расчета Отложенные налоговые активы и обязательства, которую можно сформировать непосредственно при закрытии месяца.

Справка-расчет и проводка регламентной операции за май представлены на Рис. 8.

Рисунок 8.

В соответствии с п. 4 ПБУ 6/01, стоимость объектов основных средств погашается посредством начисления амортизации. Начисление амортизации по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету (п. 21 ПБУ 6/01).

В соответствии с п. 4 ст. 259 НК РФ, начисление амортизации по объектам амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию.

Следовательно, в июне месяце начнет начисляться амортизация в бухгалтерском и налоговом учете.

При линейном способе начисления амортизации месячная сумма амортизационных отчислений в бухгалтерском учете и в целях налогообложения прибыли рассчитывается по следующей формуле:

Ам = СТп / СПИ = 125 000 рублей / 25 месяцев = 5 000 рублей

Проводка регламентной операции Амортизация и износ основных средств за июнь 2019 года представлена на Рис. 9.

Рисунок 9.

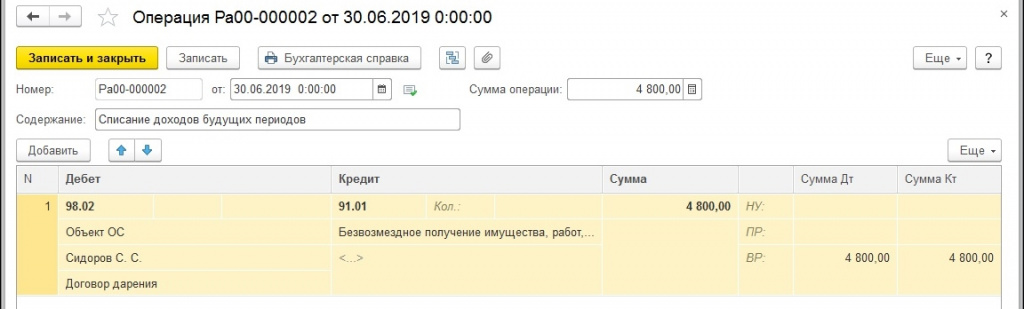

В соответствии с п. 29 Методических указаний по учету основных средств, на величину первоначальной стоимости основных средств, полученных организацией по договору дарения (безвозмездно), формируются в течение срока полезного использования финансовые результаты организации в качестве прочих доходов. Следовательно, одновременно с начислением амортизации соответствующая сумма доходов будущих периодов должна списывается с дебета счета 98 в кредит счета 91.

Поэтому, до закрытия месяца для выполнения вышеназванной операции необходимо сформировать документ Операция.

Ежемесячную сумму списания доходов будущих периодов (ДБП) можно рассчитать по следующей формуле:

Сумма списания = Сумма ДБП / СПИ = 120 000 рублей / 25 месяцев = 4 800 рублей.

В документе необходимо сформировать всего одну проводку: Дт 98.02 – Кт 91.01. В качестве аналитики счета 91.01 необходимо выбрать статью прочих доходов и расходов с видом Безвозмездное получение имущества, работ, услуг, имущественных прав (ту же статью, которую мы использовали при поступлении объекта основных средств). В проводке заполняется только сумма бухгалтерского учета и отражаются соответствующие суммы временных разниц. Такой документ необходимо формировать каждый месяц в течении срока полезного использования объекта основных средств.

Заполнение документа Операция показано на Рис. 10.

Рисунок 10.

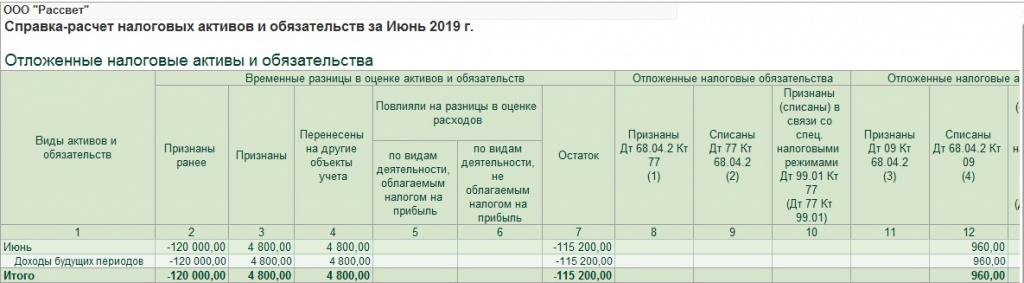

Таким образом, в июне, при списании доходов будущих периодов, в бухгалтерском учете признается прочий доход, а в целях налогообложения по налогу на прибыль дохода нет (он уже весь признан в прошлом периоде), следовательно, в соответствии с п. 12 ПБУ 18/02, возникают налогооблагаемые временные разницы (мы их только что отразили). Налогооблагаемые временные разницы (НВР) приводят к признанию отложенного налогового обязательства (ОНО) или к погашению отложенного налогового актива (ОНА), при условии, что он был начислен. Сумма погашения ОНА рассчитывается по формуле:

Погашение ОНА = НВР * СТнп = 4 800 рублей * 20% = 960 рублей

Справка-расчет и проводка регламентной операции Расчет налога на прибыль за июнь представлены на Рис. 11.

Рисунок 11.

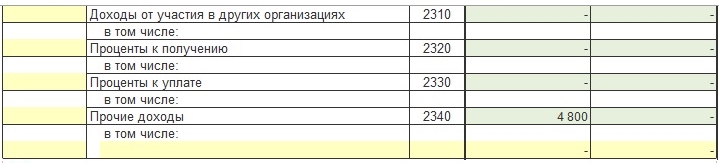

Полученный организацией прочий доход от списания доходов будущих периодов по безвозмездно полученному имуществу и начисленный отложенный налоговый актив отражаются в Отчете о финансовых результатах.

Фрагмент Отчета о финансовых результатах организации «Рассвет» за первое полугодие представлен на Рис. 12.

Рисунок 12.

В целях налогообложения прибыли внереализационные доходы, признанные при безвозмездном получении имущества, отражаются в Декларации по налогу на прибыль.

Фрагмент Приложения 1 к листу 02 Декларации по налогу на прибыль организации «Рассвет» за первое полугодие представлен на Рис. 13.

Рисунок 13.

Преподаватель Отдела обучения 1С:Франчайзи "Ю-Софт"

Фотографии на сайте размещены с разрешения субъектов данных