Вы хотите полностью контролировать ваш бизнес и снизить затраты?

Возможно вам надо автоматизировать только один бизнес-процесс?

Вы хотите полностью контролировать ваш бизнес и снизить затраты?

Возможно вам надо автоматизировать только один бизнес-процесс?

Безвозмездная передача основного средства в 1С: Бухгалтерия предприятия редакция 3.0

Рассмотрим ситуацию, когда в организации решили передать основное средство другому юридическому лицу безвозмездно. В программе 1С: Бухгалтерия предприятия редакция 3.0 существует документ «Безвозмездная передача», но здесь можно оформить передачу только по товарам, материалам. А нам потребуется документ «Передача основных средств», который мы заполним, но внеся необходимые исправления в регистрах и проводках.

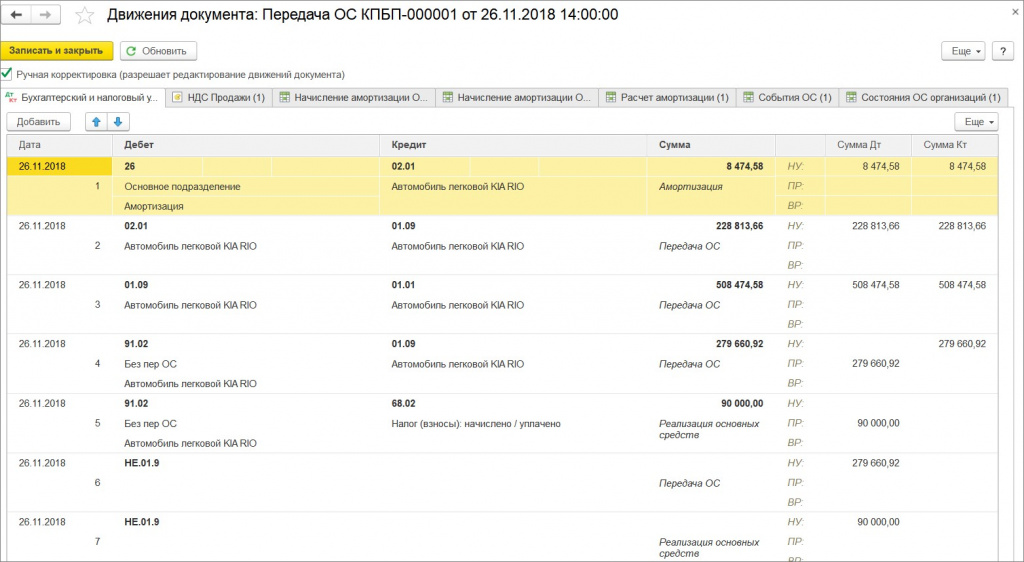

Итак, перейдём к рассмотрению примера. Фирма «Конфетпром» решила передать в «Агроферму Коровино», на правах безвозмездной передачи, автомобиль «Киа Рио». Откроем раздел «ОС и НМА» - «Выбытие основных средств» и здесь создадим документ «Передача ОС». Рис. 1

Рисунок 1.

В документе «Передача ОС» укажем подразделение, где находится основное средство, событие ОС – «Безвозмездная передача». Документ подготовки передачи ОС не указываем. Выберем контрагента и создадим договор дарения.

Поскольку безвозмездная передача имущества считается реализацией, мы начислим на рыночную стоимость НДС, выпишем счёт-фактуру и оплатим его.

Рисунок 2.

В проводках документа внесём исправления, где удалим проводки 62.01 – 91.01 и НЕ.04. Затем добавим НУ постоянных разниц ПР в проводку 91.02 – 68.02 и в проводку 91.02 – 01.09. Рис.2. Для целей налогообложения прибыли к доходам относится выручка от реализации товаров (в том числе объектов ОС), которая определяется исходя из всех поступлений, связанных с расчётами за реализованные товары.

Исходя из указанных норм, при безвозмездной передаче имущества не возникает доходов, учитываемых при формировании налоговой базы по налогу на прибыль. Остаточная стоимость безвозмездно переданного объекта ОС не учитывается в расходах для целей налогообложения прибыли (п. 16 ст. 270 НК РФ). Сумма НДС, начисленная при безвозмездной передаче объекта недвижимости, не учитывается в расходах в целях налогообложения прибыли как расход, связанный с такой передачей.

Поскольку расходы в виде остаточной стоимости безвозмездно переданного объекта недвижимости, а также начисленной суммы НДС формируют бухгалтерскую прибыль (убыток) отчетного периода, но не учитываются при определении налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов, в учете организации возникают постоянные разницы и соответствующие постоянные налоговые обязательства (ПНО).

После закрытия месяца в программе 1С: Бухгалтерия предприятия редакция 3.0 появятся постоянные налоговые обязательства, в проводке 99.02.3 – 68.04.2.

Уважаемые читатели!

Получить ответы на вопросы по работе c программными продуктами 1С Вы можете на нашей Линии Консультаций 1С.

Ждем Вашего звонка!

Фотографии на сайте размещены с разрешения субъектов данных